瑞昱大啖WiFi 6 明年Q1營運衝刺

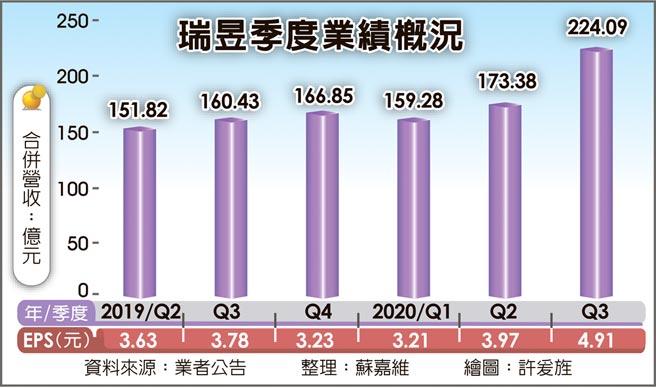

網通IC設計大廠瑞昱(2379)因新冠肺炎疫情效應,大啖遠端辦公/教育等筆電、Chromebook商機,今年業績可望再創新高。法人圈推估,瑞昱2020年每股獲利將具備賺進超過1.5個股本以上的實力,展望2021年,因筆電、Chromebook訂單不減,再加上WiFi 6晶片開始放量出貨,明年第一季營運有望力拚淡季不淡。

瑞昱2020年第二季以來筆電訂單大舉涌入,推動2020年前11月合併營收繳出年成長28.4%至709.20億元的歷史新高佳績。雖然12月因客戶盤點恐影響出貨,不過法人預期,瑞昱第四季合併營收仍可望維持與第三季相近的旺季水平,且由於平均毛利較低的電視系統單晶片(SoC)出貨在第三季步入高峰,第四季拜毛利率走揚之賜,單季獲利有望改寫新高。

法人表示,瑞昱全年合併營收成長逾二成已成定局,惟獲利因毛利相對較高的乙太網路、WiFi等網通IC出貨量大增下,稅後淨利年增率有望上看三成,也讓瑞昱力拚大賺超過1.5個股本的可能性大增。

展望2021年第一季,瑞昱因搭上WiFi 6滲透率大增的列車,WiFi 6晶片出貨也跟進進入衝刺期。供應鏈指出,瑞昱WiFi 6晶片已經成功卡位網通及PC供應鏈,今年下半年開始逐步量產出貨,進入2021年後,客戶端訂單更爲強勁,WiFi 6晶片出貨有望呈現逐季成長態勢,法人看好瑞昱2021年第一季受惠於WiFi 6訂單開始放量出貨,加上遠端辦公/教育等需求續旺帶動,營運可望淡季不淡,明年第二季業績則有望出現明顯成長。

相關資訊

- ▣ 《半導體》WiFi、TWS明年大好 瑞昱點火

南晃啖遞延訂單 營運年底衝刺

南晃啖遞延訂單 營運年底衝刺- ▣ 瑞昱 營運淡到明年上半

- ▣ 瑞昱攻WiFi 6E 明年接棒出貨主力

- ▣ 《半導體》WiFi升級潮一路延伸 瑞昱營運不淡

瑞昱傳漲價 Q2起營運喊衝

瑞昱傳漲價 Q2起營運喊衝 權證星光大道-瑞昱 WiFi-6商機受關注

權證星光大道-瑞昱 WiFi-6商機受關注 瑞鼎 營運拚明年Q1觸底回溫

瑞鼎 營運拚明年Q1觸底回溫 瑞昱 全年營收衝上千億大關

瑞昱 全年營收衝上千億大關 瑞軒衝刺新品 樂觀今年營運

瑞軒衝刺新品 樂觀今年營運 瑞昱Q1營收創單季新高

瑞昱Q1營收創單季新高 遠端辦公需求續延 瑞昱Q1營運穩健成長

遠端辦公需求續延 瑞昱Q1營運穩健成長- ▣ 《電零組》羣電Q1營收年減3% H2衝刺、今年營運戰新高

瑞昱Q1每股賺6.1元 6季新高

瑞昱Q1每股賺6.1元 6季新高- ▣ 《觀光股》鳳凰明年Q1銷售恢復疫前7成 4策略衝刺營運回升

瑞軒新品馬力足 明年營運衝

瑞軒新品馬力足 明年營運衝 搭載WiFi 7 瑞昱、立積吃香

搭載WiFi 7 瑞昱、立積吃香 瑞昱 營運谷底回升

瑞昱 營運谷底回升 各擁利多 瑞昱、瑞鼎營運熱

各擁利多 瑞昱、瑞鼎營運熱- ▣ 毅嘉大啖車用商機 營運向前衝

- ▣ 《半導體》瑞昱:WiFi、藍芽扮明年雙引擎 晶圓產能缺到下季

- ▣ 瑞昱:Q3營運審慎樂觀

- 瑞昱 Q1賺逾一股本

- ▣ 瑞昱 H1營運拚逐季成長

- 技嘉受惠AI 明年Q1營收衝高

- 瑞昱營運可望擴大 接單將正成長

- ▣ 新產、新單就位! 泛瑋、晶呈科明年營運衝刺

- ▣ 明基醫院衝刺港股:年營收近27億 運營利潤2.6億

- ▣ 惠特:庫存呆滯損失衝擊營運 景氣明年Q1才清楚