美特別股 擁高息、報酬穩健優勢

圖/美聯社

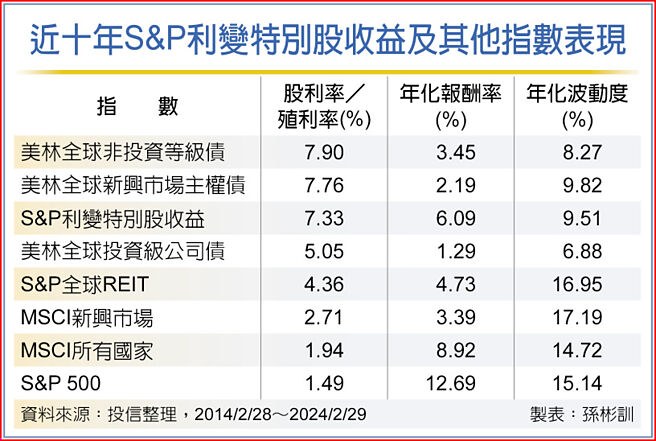

近十年S&P利變特別股收益及其他指數表現

美國今年仍可望降息,投信法人認爲,美國貨幣政策漸轉向寬鬆,除有利於固定收益資產外,也對股利率高的特別股具正面展望,可望吸引資金熱度。

合庫標普利變特別股收益指數基金投資團隊表示,特別股兼具股票與債券優點,股利率較普通股穩定且優先配發,收益率也高於傳統債券,股債相關性低,波動度低於股票,當市場上漲時有機會賺資本利得,當市場回檔時,高殖利率與低波動特性可抵禦下跌風險,進可攻、退可守,投資穩健收益型資產的優質選擇。

美國特別股多爲大型企業發行,包括金融業、能源、公用事業等產業,基本面普遍穩健,違約風險低,股利率又具吸引力。過去十年年化報酬率,S&P利變特別股收益指數股利率約6.1%,高於美林全球投資級公司債券指數的3.5%、美林全球投資級公司債券指數的1.3%、美林全球新興市場主權債券指數的2.2%及S&P全球REIT指數的4.7%,表現明顯較債券資產優。

特別股定期配發股息,相對於普通股,特別股股東擁有較高的優先獲得股息權利,具備高息資產特性,長期報酬又穩健,建議投資人可納入資產配置組合的一部分。

柏瑞投信指出,統計去年第四季共計有31檔特別股的信用評級被調升,及29檔特別股的信用評級被調降,整體特別股市場的平均信用評級維持於投資等級的BBB,信用風險程度依然較低。以總面額變動的角度來看,去年第四季整體特別股市場的淨供給呈現減少,指數總成分檔數由196檔增加至199檔。

柏瑞特別股息收益基金經理人馬治雲分析,整體策略仍以佈局高票息、基本面穩健等中長期投資價值較優的特別股,以及伺機參與新發行特別股的投資機會,並同時兼顧利率與信用等風險管控,但配置仍將視市況調整,且需留意特別股市場的波動風險。

富蘭克林華美投信強調,投資人可採積極成長型與穩健固收型資產混搭策略,以科技成長股、高息股、債券等作爲切入點,既掌握新科技爆發性的成長潛力,又能平衡投資組合波動。

相關資訊

- ▣ 三優勢加持特別股 新年穩健投資首選

- ▣ 特別股混合高股息20報酬指數 增文曄甲特 刪兆豐金

- ▣ 產業體質佳、評價誘人、收益優勢 特別股表現穩健

- ▣ 擁三優勢 全球高股息ETF吃香

- ▣ 景氣穩健增長、收益優勢加持 特別股投資價值浮現

- ▣ 聯博:擁抱總報酬 突破股息框架

- ▣ 金融債擁3優勢成穩健投資標配

別被騙了!基金高配息≠高報酬

別被騙了!基金高配息≠高報酬- ▣ 特選ESG高股息報酬指數 新增7檔成分股

臺股高息ETF 含息報酬驚豔

臺股高息ETF 含息報酬驚豔 高息基金搭ESG題材 擁優勢

高息基金搭ESG題材 擁優勢 小資族照過來!比投資0050更便宜 還兼具穩定報酬與高股利2優勢

小資族照過來!比投資0050更便宜 還兼具穩定報酬與高股利2優勢- ▣ 高收債、多重收益基金 報酬穩健

- ▣ 大華優利高填息30ETF 穩健

- ▣ 特選上櫃永續高股息報酬指數 今發佈

Smart智富/佈局特別股 提高投資穩健度

Smart智富/佈局特別股 提高投資穩健度- ▣ 《基金》Fallen Angel債券擁雙優勢 危機入市享甜蜜報酬

- ▣ 《基金》元大特選ESG高股息報酬指數 準發ETN

- ▣ 「特選上櫃ESG永續高股息報酬指數」今發佈

野村鎖定強勢高息股 穩健投資最佳選擇

野村鎖定強勢高息股 穩健投資最佳選擇 12檔高股息基金 報酬靚

12檔高股息基金 報酬靚 特別股基金 近月全數正報酬

特別股基金 近月全數正報酬- ▣ 通膨稍緩 特別股報酬全轉正

特別股犀利 近一月全正報酬

特別股犀利 近一月全正報酬 日股擁題材 今年正報酬機率高

日股擁題材 今年正報酬機率高- 三低一高新常態 鎖定特別收益擁股債息

- ▣ 特選ESG高股息報酬指數 前十成分股由電金囊括

- 雙多加持 特別股基金穩健

- 特別股基金 穩健佈局首選