法人挺 臺光電、智邦權證俏 AI零組件高價股基本面強悍!

圖/本報資料照片

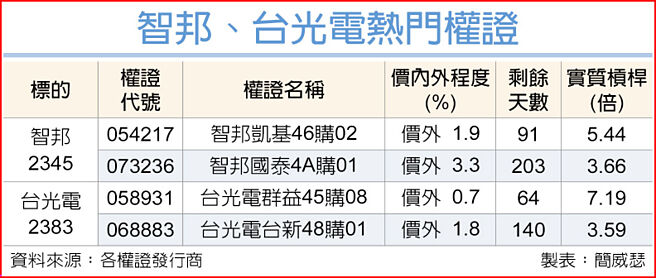

智邦、臺光電熱門權證

AI零組件高價股基本面強悍,國泰證期研究看好臺光電(2383)高階銅箔基板(CCL)出貨持續攀升,給予「買進」投資評等;金控旗下投顧法人則說明,智邦(2345)面臨短期新舊規格交替效應,並不影響後續成長趨勢,依舊看好後市。

國泰證期研究指出,臺光電第一季雖因消費性產品智慧機、NB等進入淡季,預期手持裝置出貨較前季下滑,車用與工業產品方面,因客戶新產品進入量產,預估季增0%~5%;營收佔比6成之基礎建設產品受惠ASIC客戶與800G交換器持續拉貨帶動,預估出貨季增約2成。

法人上調臺光電首季營收預估至209.45億元、季增12.8%。受惠客戶ASIC與800G交換器拉貨,使產能利用率維持滿載,加上高毛利之M6以上產品比重提高到3成水準,毛利率上看29.5%。

全年角度來看,法人指出,臺光電2025年在基礎建設產品,受惠AI帶動資料傳輸需求大幅增加,使800G交換器加速滲透,上調800G產品滲透率預估至2成以上水準,加上AI應用持續擴增,帶動CSP ASIC周邊板材需求成長。

智邦方面,針對近期市場關注AWS Trainum 2晶片砍單,以及Trainum 3晶片由另一業者協助開發之議題,此次仍爲單純之新舊規格交替效應,儘管短期內營收不易再創高,但仍能維持高檔水準,維持「買進」投資評等。

投顧研究機構指出,從此次GTC大會發表重點、即將舉行之光通訊展,及參酌交換器晶片業者下一代晶片發展進度與規格變化,儘管800G規格纔剛成爲主流,但在AI趨勢驅動下,預期最快2025下半年1.6T交換器將開始進入商業化初期,2026年技術規格與終端價格都將逐步成熟階段。整體而言,樂觀預期智邦相關產品將在2026年推出,並有1.6T交換器對應之網路加速裝置,爲未來二至三年成長提供穩固基礎。

相關資訊

智邦、臺光電權證看俏

智邦、臺光電權證看俏 汽車零組件、紡織看俏 權證挑價外15%

汽車零組件、紡織看俏 權證挑價外15% 權證星光大道-智邦 土洋法人力挺

權證星光大道-智邦 土洋法人力挺 裕隆爲升基本面強悍 權證靚

裕隆爲升基本面強悍 權證靚 權證星光大道-凱基證券 聯電 本土法人力挺

權證星光大道-凱基證券 聯電 本土法人力挺 法人挺臺積電、智易 權證來電

法人挺臺積電、智易 權證來電- ▣ 《電子零件》H1看俏+外資相挺 僑威強攻逾2年高價

法人挺 貿聯-KY、智邦權證勇

法人挺 貿聯-KY、智邦權證勇- ▣ 《電子零件》業績俏+外資挺 臺光電樂揚

- ▣ 《電零組》明年前景看俏 嘉基股價創近3年半新高

- ▣ 《電子零件》前景俏獲外資挺 臺光電逆勢揚

- ▣ 《電子零件》臺慶科擬投資鈺邦 溢價收購股權

- ▣ 《通網股》AI佈局看俏 智邦飆天價

權證星光大道-中鋼 法人挺股價有撐

權證星光大道-中鋼 法人挺股價有撐 AI帶旺 臺光電、臺燿權證強

AI帶旺 臺光電、臺燿權證強 臺光電、臺燿權證看俏

臺光電、臺燿權證看俏- ▣ 《電子零件》H2業績俏+法人齊挺 健和興喊衝

法人挺 華星光光寶科權證強

法人挺 華星光光寶科權證強 Smart智富/PC營收看俏 可留意零組件股

Smart智富/PC營收看俏 可留意零組件股- ▣ 《電零組》臺光電淡季靠AI 外資喊買力挺

- ▣ 《電子零件》土洋法人積極搶 博智股價創逾1年高

健鼎、臺光電權證看俏

健鼎、臺光電權證看俏- 權證星光大道-智邦 全年拚賺1股本

- 臺灣權王-法人力挺 智易、貿聯後市俏

- 汽車零組件夯 權證挑價外15%~價內10%

- ▣ 《電零組》搭AI列車 投信挺建準、股價逆攻漲停

- 法人挺 臺積電、臺達電權證樂

- 汽車零組件同致夯 權證挑價外10%

- 中光電聯詠多頭強勁 權證看俏